寿退社は女性薬剤師だけ?結婚・出産・扶養控除103万の壁超える?

せつな 超転職したい薬剤師へ!

この記事で得ることができる転職に関する情報 転職のメリット、デメリット

まず定年退職による退職金を考える場合は企業の大きさ、勤続年数が大きく作用しますね。

数百万~数千万と幅広くなるため会社の就業規則をよく読む必要があります。

企業年金として退職金を分割で受け取るのか、一時金としてまとめて受け取るのかでも分かれます。

企業年金は分割で受け取るので利息も受け取れるが、全ての企業にあるわけではないです。

一方一時金としてまとめて受け取る方法に利息はないですが、すぐにお金をまとめて得ることができるというメリットがあります。

退職所得とは、退職により勤務先から受ける退職手当などの所得をいいます。

退職金は退職所得と言われます(所得税がかかります)

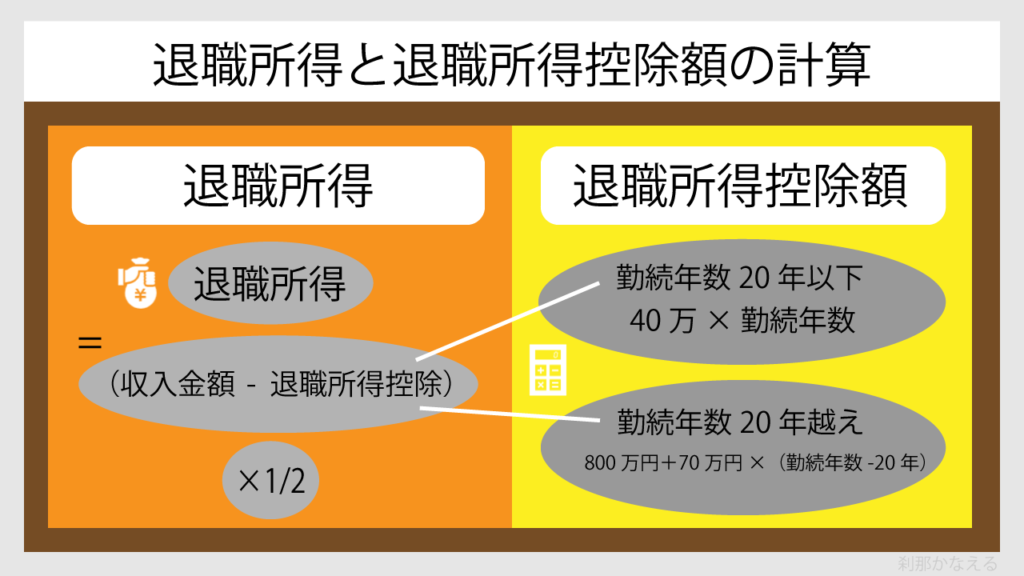

退職金(退職所得)には退職所得控除があり、これにより例えば30年間勤務した会社を退職する場合の控除額は1,500万円となるので大きいです。

(収入金額(源泉徴収される前の金額)-退職所得控除)×1/2=退職所得の金額

確定給付企業年金での退職一時金で、その支給額から従業員が負担した保険料や掛金を差し引いた残額を退職所得の収入額とします。

勤続年数20年以下 40万×勤続年数(80万円に満たない場合には80万円)

勤続年数20年越え 800万円+70万円×(勤続年数-20年)

勤続年数が10年2か月の場合は端数の2か月は1年に切り上げて11年として計算します。

出典:退職所得控除額の計算方法

退職所得は原則として他の所得と分離して所得税額を計算します。

出典:退職金にかかる税金

退職所得の受給に関する申告書を手出している人

退職金等の支払者が所得税額などを計算し、源泉徴収されるので原則として確定申告は必要ありません。

退職所得の受給に関する申告書を手出していない人

確定申告を行うことで所得税額などを清算します。

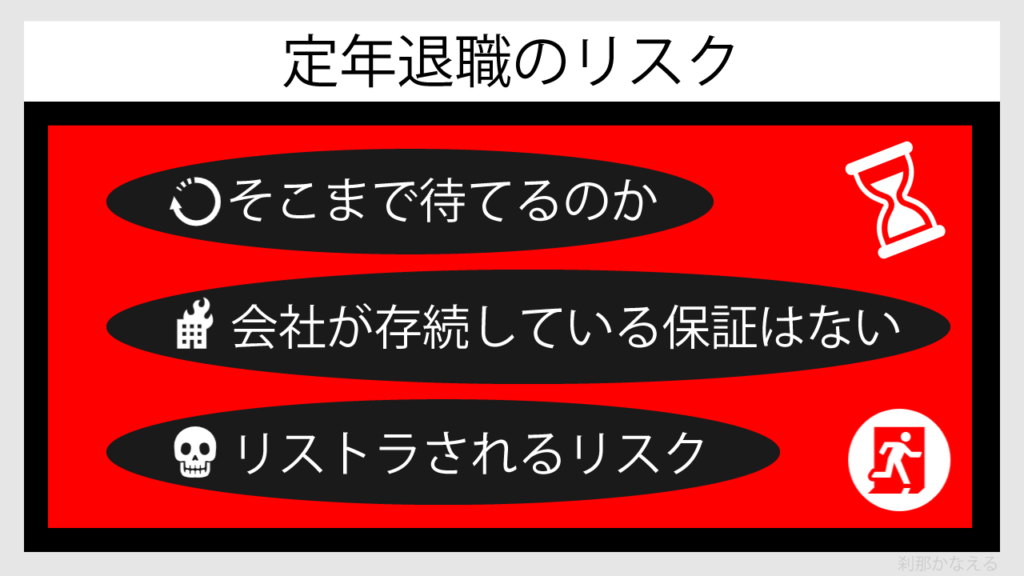

退職金は額が多いので30年間まじめに働いた方が何も考えなくてよくない?と思う人もいるでしょうが、それには大きなリスクをともなうことも忘れてはいけません。

30年間その会社で働くということはかなりの覚悟が必要です。

仕事や人間関係が嫌で働きたくなくても働かなくてはいけません。

ストレスで心身ともに病気になってもそれでも働かなくてはいけないので想像しただけで辛いです。

30年後の自分が定年退職をする時までに会社がつぶれたらもとも子もないです。

人生の多くの時間を捧げたとしても会社は自分の人生までは保証してくれません。

次の会社に就職するときの年齢にもよりますが苦労はするでしょう。

長い間務めているのに責任ある立場の仕事である薬局長や管理薬剤師、エリアマネージャー、部長といったポストを放棄しているとリストラされるリスクもあります。

責任ある立場をどうしても回避したいという人はそういったリスクもあることを念頭におきましょう。

このように長期に同じ会社に依存をしていると大きなリスクがともないます。

その分退職金の額は多くなるので考え物ですね。

筆者は同じ会社に固執するより転職を繰り返して年収を上げていく方がよいと考えています。

その理由は上のポストがあくのは運も必要だからです。

運よくそのポストがあかないと役職がつかないため年収も上がりにくいです。

従って運に身をまかせるくらいなら自分から年収を上げていく努力をするべきだと考えています。

定年退職するまで同じ会社でずっと働くことを考えている方は、年金についても知っておく必要がありますね。

自分が今どういう年金に入っているのか今一度確認することをおすすめします。

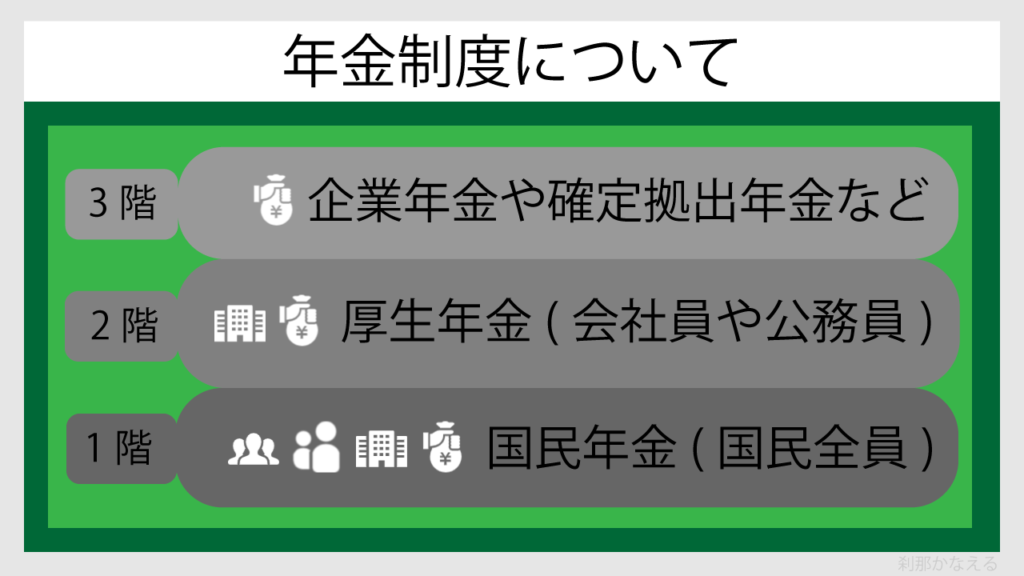

日本の年金制度は3階建ての構造になっています。

1階の国民年金、2階の厚生年金は公的年金制度です。

退職後の生活で60歳から65歳の年金支給までの5年間をどうするか考えなくてはいけません。

退職金や3階部分の企業年金や確定拠出年金などを利用して上手に生活する必要があります。

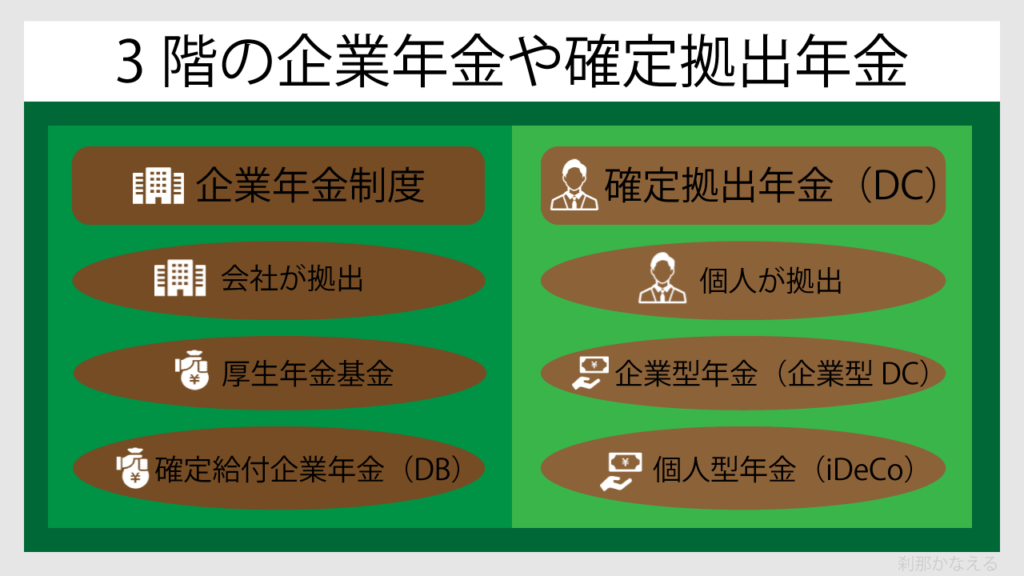

企業年金制度

厚生年金基金

公的年金である厚生年金とは違います。

公的な年金制度の厚生年金にプラスして支給する制度です。

会社が厚生年金基金に加入しているかどうかで決まります。

会社次第なので社員に加入意思があっても会社が加入していないと利用できません。

確定給付企業年金(DB)

DBはDefined Benefit Plan(=確定給付制度)の略です。

従業員が受け取る給付額があらかじめ約束されている企業年金制度です。

会社が拠出・運用・管理・給付までの責任を負っています。

毎月の掛け金は企業の外部に保全されるため会社に万が一のことがあっても資産は守られます。

老後の定期的な収入として年金払いの選択肢が与えられます。

・規約型:規約に基づいて掛け金を拠出、管理・運用・給付するのは企業が契約した生命保険会社や信託会社。

・基金型:企業が会社から独立した立場で企業年金基金をつくり、管理・運用・給付する。

確定拠出年金(DC)

DCはDefined Contribution(=確定拠出)の略です。

加入者自らが掛け金を拠出・運用し、給付額が決まる制度です。

いつでも残高を確認でき、年金資産の持ち運びができる。

掛金拠出時は、事業主掛金は損金算入可能、加入者掛金は小規模企業共済等掛金控除の対象となります。

運用益が非課税となり、年金受給時は公的年金等控除、一時金は退職所得控除の対象となります。

企業型年金(企業型DC)

事業主が掛金を拠出し、規約に定めることで事業主の掛金に上乗せして加入者が掛金を拠出するしくみを設けることができます。

個人型年金(iDeCo)

個人で加入して本人が掛金を拠出する制度で、原則20歳以上60歳未満が加入できます。

転職活動はやろうと思えば今すぐ行うことができます。

転職サイトに登録して転職エージェントとメールや電話でやりとりをするだけです。

自分の希望に近い求人情報を転職エージェントが用意してくれるので自分はそれを選ぶだけでとても手軽です。

気になる方はチェック!