災害で薬局が浸水する不安!対策は薬剤師転職で働く場所を変えること

せつな 超転職したい薬剤師へ!

この記事で得ることができる転職に関する情報 転職のメリット、デメリット

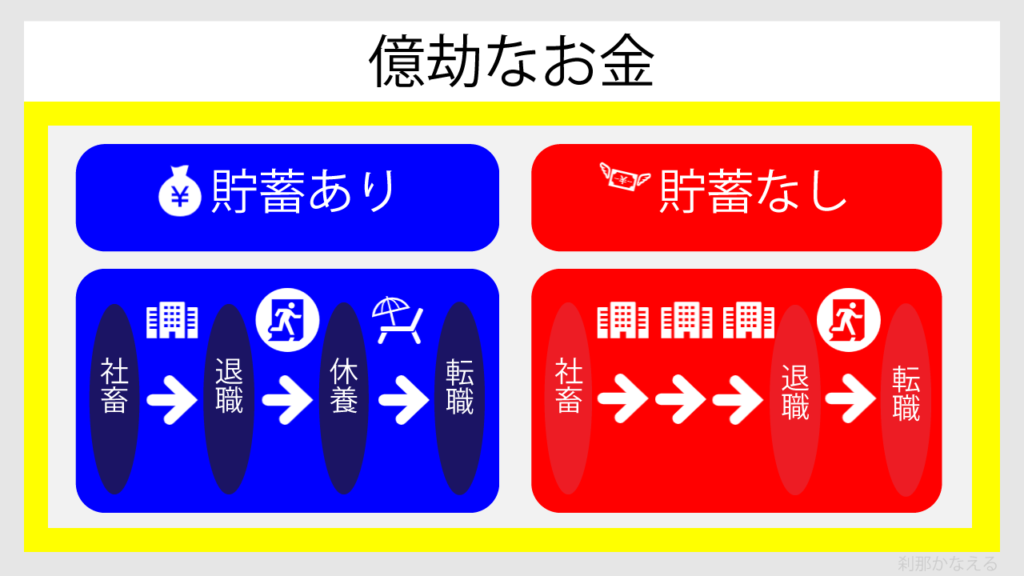

転職の判断が遅くなってしまいお金に困ることがあります。

例えば家やマンション、車を購入して貯金が無くなった時ですね。

特に家は2,30代で購入するとたいていの人はローンを組むでしょう。

ローンを組んでしまうと月々の返済額が一定のため転職時に一時的にお金が払えなくなっても困ります。

頭金を払って本当に貯金がほぼなくなってしまったら転職したくてもできなくなってしまいます。

それに家を購入すると引っ越しが難しくなるためこれも新しい転職先が遠くなるおそれがあります。

車も何百万円もだして無理やり購入すると貯金がなくなり転職するのに困ります。

従って転職をした後も1年ぐらいは働かなくてもいいように生活資金を貯蓄しておくことは大事なことです。

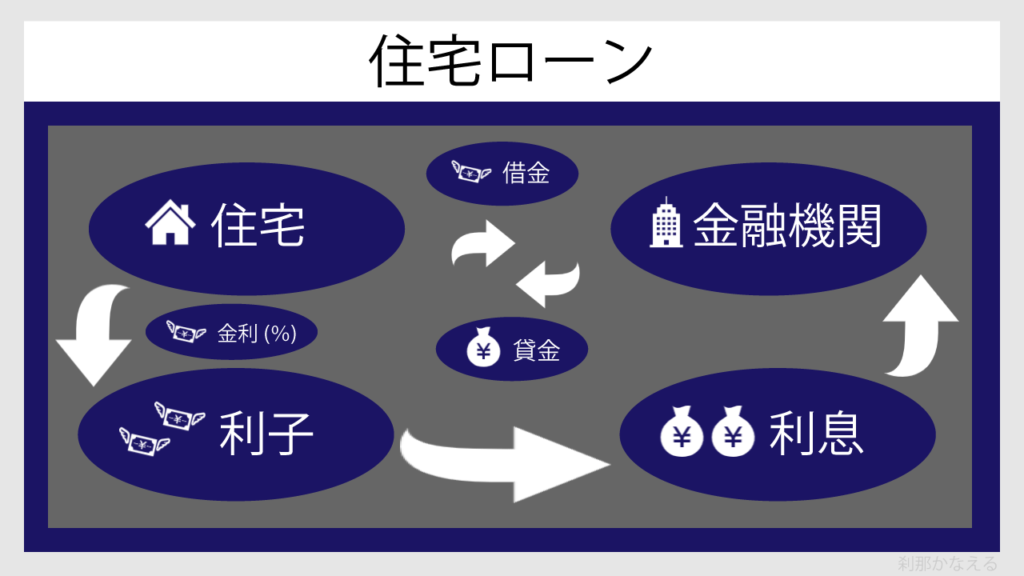

住宅ローンは住宅を買ったりするとき金融機関から借りるお金のことです。

住宅の費用数千万円を手持ちのお金で出せる人はそう多くないですね。

金融機関からの借金なのでローンを返済するときには金利分が上乗せされます。

利子は金利(%)をかけて算出されます。

お金を借りた側は利子を払います。

お金を貸した側が受け取る利子を利息と言います。

どちらも同じお金ですが立場によって言い回しが違う場合もあります。

住宅ローンの場合は利息という表現が用いられるのでここでは利息を使います。

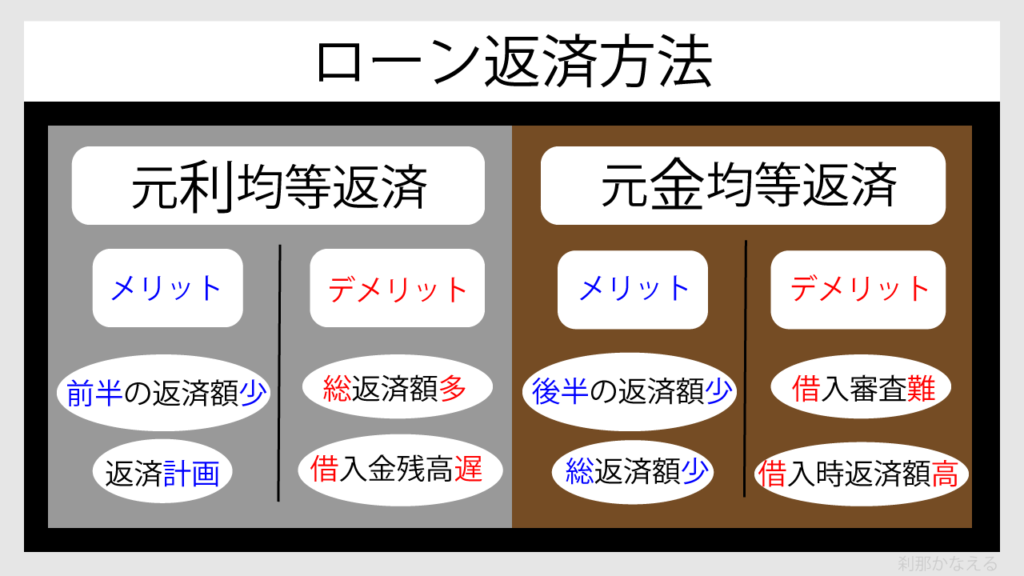

住宅ローンの返済方法は主に2パターン、元利均等返済と元金均等返済があります。

例)借入元金3,500万円、返済期間30年、借入金利3%

元利均等返済の場合

毎月返済額は147,561円

年間返済額は1,770,732円

返済総額は53,121,960円

うち利息分は18,121,960円

元金均等返済の場合

毎月返済額は184,721円

総返済額は50,793,455円

うち利息分は15,793,455円

出典:知るぽると

どちらも利息分の支払いは高いですが、返済方法の違いで2,328,505円の差がでます。

お金だけで考えた場合は元金均等返済の方が得ですね。

金融機関によっては元利均等返済だけを採用しているところもあるでしょう。

元金均等返済は最初のうちに支払う負担が大きいので払えなくなってしまう確率が高くなるのでリスクもありますね。

従って利息が高いけど元利均等返済を選ぶ人が多いのではないのでしょうか。

3,500万円の家ならお金だけ考えた場合は借りた方がいいですね。

月々97,222円を30年間払うと3,500万円です。

銀行に支払う利息分の数千万を支払わないと考えると10年以上は住めることになります。

家は資産と考えがちですが、経年劣化するので30年もたつと日本の家の価値はほぼないに等しくなってしまいます。

30年も住めば修繕やリフォームもする手間が発生するでしょう。

家が残ると自分の子供が後処理するときも手間がかかります。

引っ越しも難しくなります。

転職するのにも場所に制限がかかり行いにくくなります。

家を買うときはその時のデメリットを深く考えてそれでも受け入れられると思ったら買えばいいです。

そうでないなら無理して買うべきではないと筆者は思います。

妻や子供がいる場合は転職するのもリスクがあります。

妻が専業主婦の場合は転職する前の会社で扶養していたら妻も保険を変えなくてはいけません。

もちろん子供も扶養している場合も同じですね。

子供の教育費もかかるため転職するのはより一層ためらわれます。

子供の教育費は国公立、私立によっても違い、実家か一人暮らしかでもかわります。

毎年給料はほとんど変わらないが、時がたてば支出が増えていくばかりで生活が苦しくなってきます。

そのため転職するタイミングは早いほうがいいです。

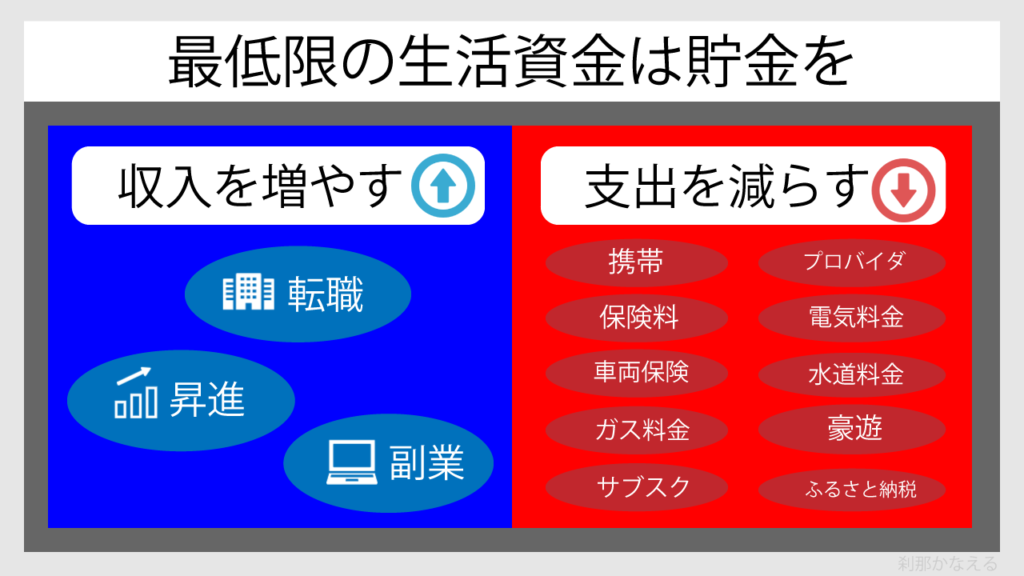

もしも家やマンション、車をすでに買ってしまって手元に貯金が少ししかない場合、まずは貯金をすることから始めましょう。

貯金を増やすには収入を増やすか、支出を減らすか、あるいは両方するかこの選択になります。

収入を上げるには転職以外だと昇進するか、副業するかですね。

昇進するのは運やタイミングもあるので副業でアップさせるのが現実的ですね。

しかし副業で稼ぐのもそんなにあまくはないです。

せどりやハンドメイドで毎月稼ぐのは想像以上に大変です。

従って手っ取り早くまずすることは支出を減らすことです。

例えばよく外食する人が外食を控えてその分を貯金したら月2,3万円ほどは貯まるのではないでしょうか。

月2,3万を1年間ためたら30万くらいはたまるでしょう。

ボーナスも使わず貯めていたら1年間で100万円ほど貯まる可能性があります。

100万円ほどあれば住む場所にもよりますが1年間暮らせそうではないですか?

※ふるさと納税の注意ポイント

会社員で退職し、その年中に再就職しない場合はワンストップ特例制度は使用できません。

(ワンストップ特例制度は会社員でも確定申告をせずに寄付金控除ができる制度。)

その年中に再就職しない場合は自分で確定申告する必要があるため要注意です。

これくらいをすれば支出が大幅に減るため貯金も加速するでしょう。

いきなり全てをすると大変なのでできることから始めましょう。

転職活動はやろうと思えば今すぐ行うことができます。

転職サイトに登録して転職エージェントとメールや電話でやりとりをするだけです。

自分の希望に近い求人情報を転職エージェントが用意してくれるので自分はそれを選ぶだけでとても手軽です。

気になる方はチェック!